物联网通信产品和整体解决方案服务商

5G将如何影响手机射频前端这一关键组件的技术开发和市场格局?RF前端器件的价值会有什么变化呢?5G时代的来临将对射频前端市场竞争格局带来怎样的影响?《电子工程专辑》分析师团队将通过国金研究报告为大家揭示5G终端射频前端这一细分产业的动态变化和市场格局发展趋势。

高通近日宣布从TDK手中买下双方合作企业RF360的剩余股份,以便将RF射频前端(RFFE)产品纳入公司统一的内部开发团队,从而让高通拥有从RF前端到基带的完整5G解决方案。TDK所占RF360的股份权益价值为11.5亿美元,再加上高通前期投资和合作企业债务,高通花费在RF360上的总投资高达31亿美元。长期来看,高通的投资回报也相当丰厚。将RF360的研发团队、技术产品和业务整合到高通5G业务,将使高通能够为5G手机OEM客户提供完整的端到端5G解决方案。RF360的sub-6GHz和毫米波器件包括功率放大器(PA)、滤波器、多路复用器、天线调谐器、低噪声放大器(LNA)、开关和包络跟踪(envelope-tracking)等产品。

虽然高通一直是5G的积极推动者和技术领头羊,但真正进入5G时代才发现自己的领先优势已经不像以前那么明显了。华为自己研发的应用处理器和5G芯片对高通直接发起了挑战,三星也不甘落后自行研发AP和5G芯片。即便苹果因为缺失5G芯片而不得不与高通合作,但也不会甘心一直使用高通的5G芯片。此外,5G对射频要求比3G/4G更为严格,使得RF前端成为高价值和强化竞争优势的关键器件。从市场竞争和消费者需求来看,5G通信器件与AP应用处理器的集成也是大势所趋。综合以上因素,高通花大价钱从TDK手中买下RF360全部股份也就顺理成章了,毕竟合作开发需要协调双方利益,会影响开发效率和产品面市。

那么5G将如何影响手机的射频前端这一关键组件的技术开发和市场格局呢?RF前端器件的价值会有什么变化呢?5G时代的来临将对射频前端市场竞争格局带来怎样的影响?《电子工程专辑》分析师团队将通过《国金研究报告》为大家揭示5G终端射频前端这一细分产业的动态变化和市场格局发展趋势。

一、终端射频前端: 5G手机加速渗透,带动射频前端高增长

1. 射频前端:终端通信核心组成

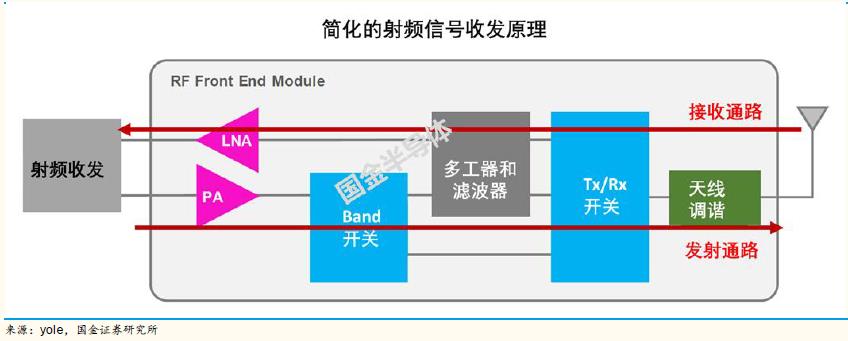

射频前端介于天线和射频收发之间,是终端通信的核心组成器件。手机通信模块主要由天线、射频前端、射频收发和基带构成,其中射频前端是指介于天线与射频收发之间的通信元件,包括滤波器、低噪声放大器(LNA)、功率放大器(PA)、开关和天线调谐器。

滤波器:用来滤除消除噪声,干扰和不需要的信号,从而只留下所需频率范围内的信号。

双工器、三工器、四工器和多路复用器通常采用多个滤波器的组合,手机中使用的滤波器主要采用SAW(表面声波)和BAW(体声波)两种技术制造。

PA:在发射信号时通过PA放大输入信号,使得输出信号的幅度足够大以便后续处理。PA质量和效率对手机的信号完整性和电池寿命至关重要。用于放大接收信号的称为低噪声放大器(LNA)。

开关:开关在打开和关闭之间切换,允许信号通过或不通过。可分为单刀单掷、单刀双掷、多刀多掷开关。

天线调谐器:天线调谐器位于天线之后但在信号路径的末端之前,使得两侧的电特性彼此匹配以改善它们之间的功率传输 。由于实现匹配的方式因信号频率而异,因此该设备必须是可调的。

从具体信号传输路径来说:

信号接收路径:天线(接收信号)-开关&滤波器-LNA(小信号放大)-射频收发-基带。

信号发射路径:基带-射频收发-PA(功率放大器)-开关&滤波器-天线(发射信号)。

2. 通信技术升级,射频前端价值量倍增

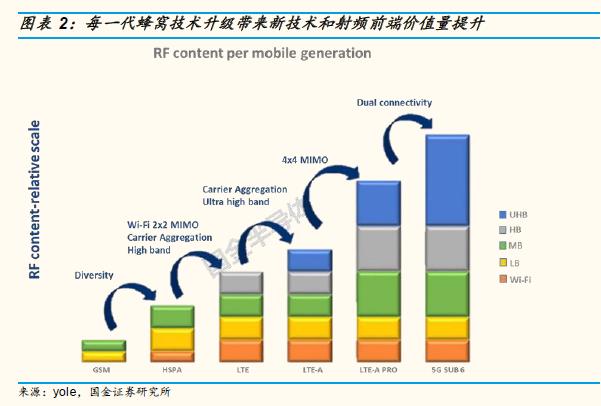

每一代蜂窝技术都会带来新技术和新的射频前端价值量。回顾从2G到4G技术的发展,每一代蜂窝都带来了新的技术,从2G到3G增加了接收分集;3G到4G增加了载波聚合、更高的频段和WiFi的2x2 MIMO(Multi-input Multi- output);4.5G的进一步升级又增加了超高频、4x4 MIMO和更多的载波聚合。更多的频段、更多的技术带来了相应的射频前端元器件的价值量不断增加。

从价值量来看:1)2G到4G,射频前端单机价值量增长超10倍;2)4G到5G,射频前端单机价值量增长有望超三倍。

2G:平均成本<1 美金,结构简单,只需要1个PA搭配一组滤波器及天线开关就可运行。

3G:平均成本2.6美金,增加了接收线路,相应的元件用量增加。

4G:平均成本7.2美金,频段数量不断增加,元件数量与复杂度远较2G/3G终端更大。

4.5G:平均成本16.35美金,更多载波聚合增加了更多的元件。

5G:平均成本>50美金,频段更提升至6GHz及毫米波段,带来更多射频元件以及更多高价值量的射频元件。

3. 5G网络分步演进,终端芯片走向集成

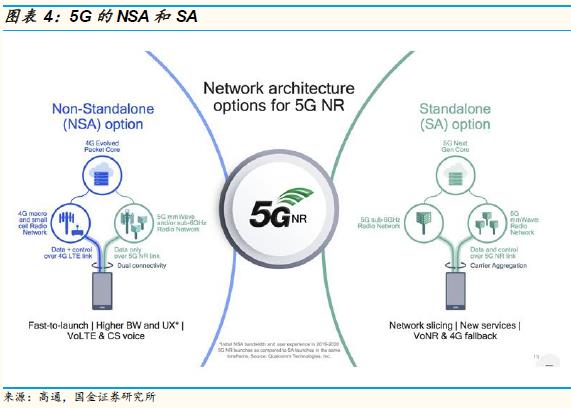

网络端,从NSA(非独立组网)到独立组网(SA)。5G网络建设分两步,早期5G部署将会使用非独立组网的方式,即利用4G的核心网络进行5G的覆盖,同时兼容4G,该架构将逐渐升级到独立组网(SA)。

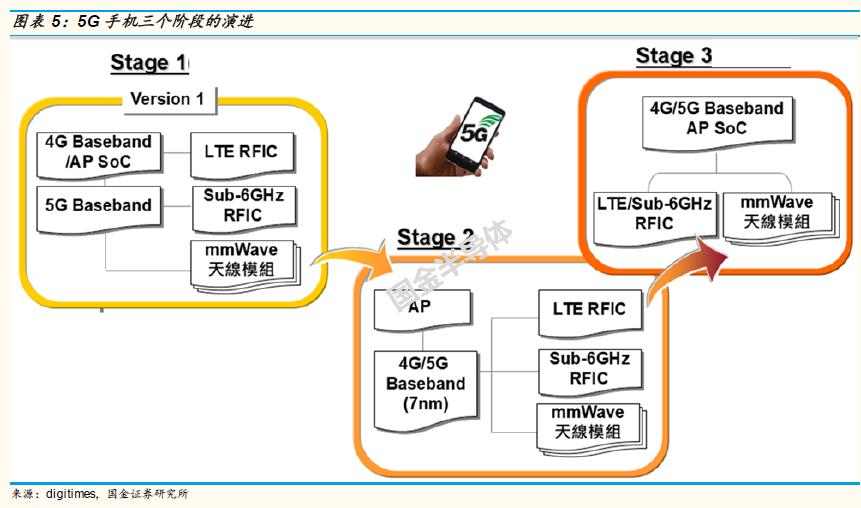

为了节省成本、空间和功耗,5G SoC和5G射频芯片的集成将会是趋势,而5G智能型手机设计有三个演进阶段:

第一阶段:初期5G与4G LTE数据的传输将以各自独立的方式存在。5G技术多来自 LTE-Advanced Pro 的演进发展,但 4G 和 5G 两者的编码方式不同,且使用的频段各异,因此,初期 5G 与 4G 数据的传输将以各自独立的方式存在。智能型手机部分将是 1 个 7 纳米(nm)制 程的 AP 与 4G LTE(包含 2G/3G)基频芯片的 SoC,并配置一组射频芯 片(RFIC)。而支持 5G 数据 传输端则完全是另一个独立配置存在,包括一个 10nm制程、能同时支持Sub-6GHz 及毫米波段的 5G 基频芯片,前端配置 2 个独立的射频元件,包括一个支持 5G Sub-6GHz 射频 IC,另一个支持毫米波射频前端天线模块。

第二阶段:5G 智能型手机市场仍处于早期阶段,加上制程良率与成本等考量,主流配置仍会是一颗独立 AP 与一个体积更小的 4G/5G基带芯片。

第三阶段:将会实现 AP 与 4G/5G 基频芯片 SoC 的解决方案,LTE 与 Sub-6GHz 射频 IC 也可望进一步集成。而毫米波射频前端仍必须以独立模块存在。

4. 2019年是5G手机元年,2020年有望加速渗透

2019年是5G手机元年,sub-6G手机2020年开始加速渗透。在营运商网络部署初期,毫米波手机使用效益相对较低,同时由于成本与体积问题的存在,预计2019-2022 年将以 Sub-6G为主。

为什么看好2020年5G加速渗透?

需求端:2019 年下半年的换机需求有一部分会递延到明年购买 5G 手机。

供给端:2019 年下半年的去库存和明年补库存。2019 年下半年手机厂商一定会大规模的去4G手机的库存,因为到明后年这部分机型很难卖出去了。同时,到明后年,5G手机相对成熟,又要开始一波补库存。

价格端:5G手机售价往中低端渗透推动 5G手机加速渗透,华为Mate 20 X 5G手机售价六千多价格低于预期,我们认为这是一个很好的信号,预计国内5G手机的渗透到 2020年中有望到3000元以上的机型,到2020年底2021年将渗透到2000元以上的机型。

尽管手机整体市场增长放缓,但由于射频元件随着网络升级是累加的,随着 LTE-A Pro 复杂度的提升和 5G射频元件的增加,射频前端市场仍然会持续高增长。

在中性假设下,假设 5G手机渗透率与4G 同步,2020年全球的5G手机销量1.8-1.9 亿部,国内至少8000 万以上。乐观假设下:参考目前国内各厂商的forecast和假设苹果三款 5G手机,国产品牌 2020 年5G手机加总超过 1.5 亿部,乐观情况下,2020 年全球的 5G手机销量将接近 2.5 亿部,5G baseband/ap和射频前端半导体, 有可能准备2.8-3.0亿颗。

简体中文

简体中文 English

English